大阪 天満橋 相続・遺言・名義変更おまかせセンター 運営事務所:シャイン司法書士法人|行政書士事務所

大阪 天満橋 相続・遺言・名義変更おまかせセンター 運営事務所:シャイン司法書士法人|行政書士事務所

死因贈与契約とは、贈与者が死亡することによって効力を生ずる贈与のことで、遺贈に関する規定が準用されています。死因贈与契約の利点は、贈与者が生きている間に財産の配分を明らかにすることができるということです。このことは、特に贈与者が生きている間に義務を負わせたい場合に有効です。

※税金に関しては、贈与税ではなく相続税の対象となりますので通常の贈与税よりも有利です。

| 遺贈(遺言で行う) | 死因贈与 | |

|---|---|---|

| 意思表示 |

単独行為 譲る人の一方的な意思表示でできる。 |

合意契約 譲る人、貰う人の双方の合意が必要です。 |

| 撤回 | 自由にできる。 | 制限される場合あり。※1 |

| 方式 |

要式行為 厳格に書き方が決まっている。 |

原則自由 極端に言えば、口約束でも可能。 |

| 受贈者が事前に 見れるか? |

非公開 どの遺言の方式をとっても、封され、受贈者、相続人は見る事ができない。 |

公開 誰がどれだけ貰うか、財産の配分を事前に明らかにする事ができるので受贈者が安心できる。 |

| 相続放棄 | 認められる。 | 契約なので相続放棄が認められない。 |

| 贈与者(遺言者)の意思と は異なる遺産分割 |

可能 相続人間で遺言とは異なる遺産分割が可能。 |

不可能 死因贈与は契約であるため、異なる遺産分割はできず、確実に財産を移転できます。 |

| 不動産登記の 登録免許税 |

1000分の4 |

1000分の20 |

※ 負担付死因贈与については、受贈者が約定に従い負担の全部又はそれに類する程度の履行をした場合においては、特段の事情がない限り撤回はできません。

負担付死因贈与契約の負担付とは、「生活の面倒を見たら」とか「介護をしてくれた者に」といったように受贈者に一定の法律上の義務を負担させることです。

それゆえ、面倒を見ている相続人からすれば、財産を譲られることが担保されているので安心感があります。財産を譲る代わりに生活の面倒を見て貰うといった条件をつけるのであれば、遺言よりも事前に明らかになるので効果的と言えるかもしれません。

死因贈与契約の利点の一つに始期付所有権移転仮登記ができることがあげられます。

この仮登記をすることによって、当該不動産が勝手に処分されるのを防いだりすることが期待できますし、仮登記をする事によって、この不動産は貰えるものだと担保されているので安心感があります。

※ 死因贈与契約は、必ず公正証書にしなければならないわけではありませんが、贈与者の死後、受贈者と贈与者の相続人の間で摩擦が生じやすいので、公正証書で作成しておく方が安全といえるでしょう。

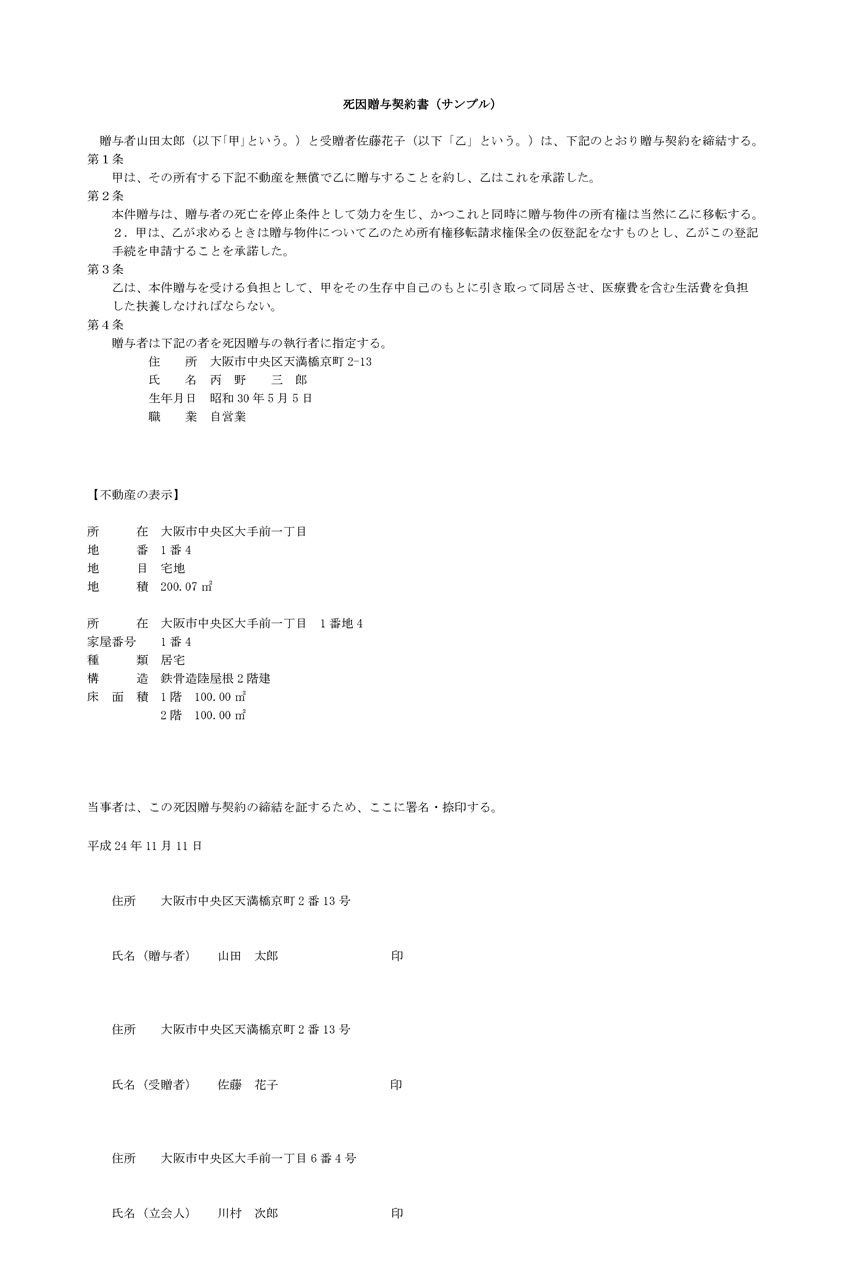

![]()

死因贈与契約書 見本

死因贈与契約書 見本