大阪 天満橋 相続・遺言・名義変更おまかせセンター 運営事務所:シャイン司法書士法人|行政書士事務所

大阪 天満橋 相続・遺言・名義変更おまかせセンター 運営事務所:シャイン司法書士法人|行政書士事務所

![]()

![]()

基礎控除が4割も縮小されたことで、預貯金だけでなく不動産を持っている場合などに、控除額をオーバーして課税される可能性が大幅に上がりました。相続財産から、基礎控除を引いた分が課税対象となります。

「基礎控除」が縮小(算式)

現在

5000万円+1000万円×法定相続人数

![]()

15年1月から

3000万円+600万円×法定相続人数

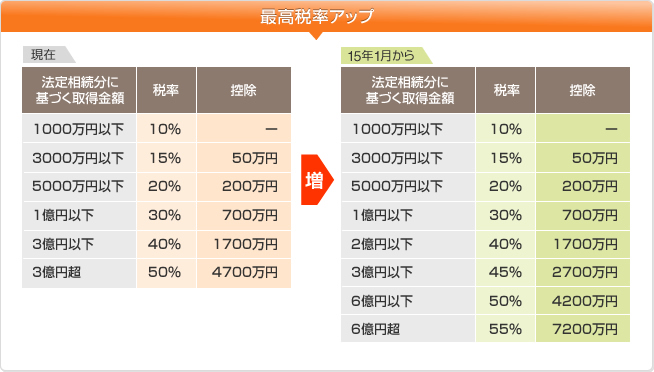

最高税率アップ

現在

| 法定相続分に 基づく取得金額 |

税率 | 控除 |

|---|---|---|

| 1000万円以下 | 10% | ー |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 3億円以下 | 40% | 1700万円 |

| 3億円超 | 50% | 4700万円 |

![]()

15年1月から

| 法定相続分に 基づく取得金額 |

税率 | 控除 |

|---|---|---|

| 1000万円以下 | 10% | ー |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

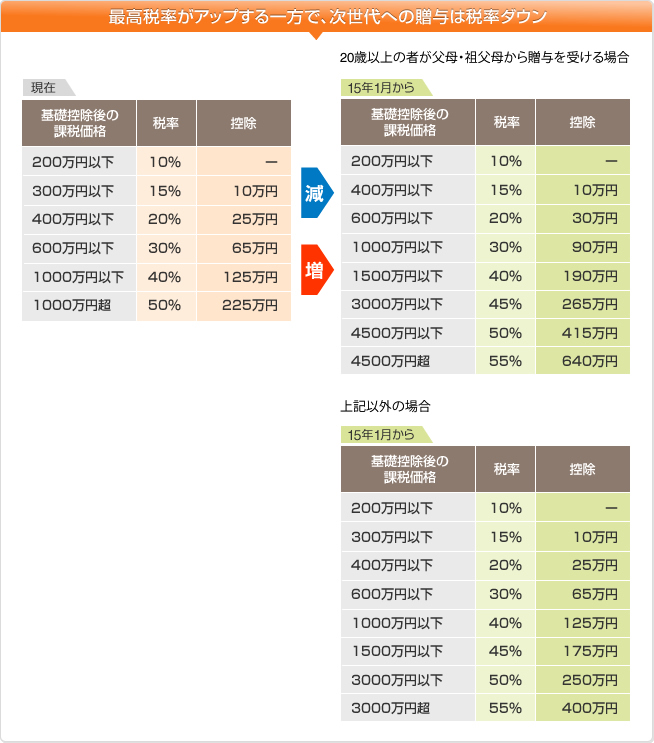

最高税率が55%に引き上げられますが、父母・祖父母から20歳以上の者に贈与する場合の税率が引き下げられ、次世代への贈与がしやすくなります。

最高税率がアップする一方で、

次世代への贈与は税率ダウン

現在

| 基礎控除後の 課税価格 |

税率 | 控除 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1000万円超 | 50% | 225万円 |

![]()

![]()

20歳以上の者が父母・祖父母から贈与を受ける場合

15年1月から

| 基礎控除後の 課税価格 |

税率 | 控除 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

上記以外の場合

15年1月から

| 基礎控除後の 課税価格 |

税率 | 控除 |

|---|---|---|

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

最高税率が45%に引き上げられます。

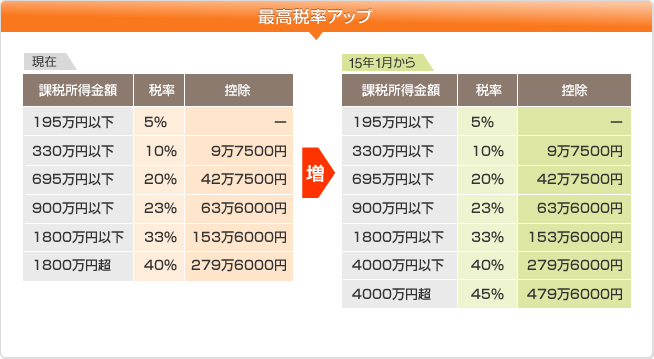

最高税率アップ

現在

| 課税所得金額 | 税率 | 控除 |

|---|---|---|

| 195万円以下 | 5% | ー |

| 330万円以下 | 10% | 9万7500円 |

| 695万円以下 | 20% | 42万7500円 |

| 900万円以下 | 23% | 63万6000円 |

| 1800万円以下 | 33% | 153万6000円 |

| 1800万円超 | 40% | 279万6000円 |

![]()

15年1月から

| 課税所得金額 | 税率 | 控除 |

|---|---|---|

| 195万円以下 | 5% | ー |

| 330万円以下 | 10% | 9万7500円 |

| 695万円以下 | 20% | 42万7500円 |

| 900万円以下 | 23% | 63万6000円 |

| 1800万円以下 | 33% | 153万6000円 |

| 4000万円以下 | 40% | 279万6000円 |

| 4000万円超 | 45% | 479万6000円 |

![]()